今までの設定と同じのままでいいのかな?

この記事のターゲット

-

今つみたてNISAが話題だけど、NISAって何がいいのか知りたい

-

新NISA制度に変わった後の投資方針は変えるべき?

- 新NISA制度に変わる前に、どんな準備をすればいいか知りたい

2024年から新NISA制度が開始されます。

今回の記事では、その新NISA制度に向けたぼく自身の投資方針を紹介していきます!

これから投資や資産運用を始めるという方は、是非参考にしていってください(^o^)

そもそもつみたてNISAって何?

まずNISAとは、「小額投資非課税制度」のことです。

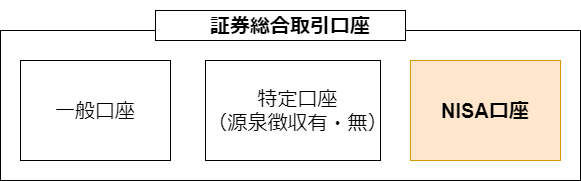

株や投資信託を売買する場合は、銀行や証券会社で口座を開設するのですが、この時「一般口座」、「特定口座」、「NISA口座」があります

まず一般口座・特定口座の場合の話をします。

この2つの口座では基本的に、株や債券に投資した結果得られる利益の20%分は税金としてひかれてしまいます。

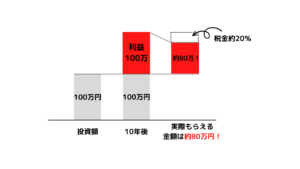

例えば100万円分の投資信託(いろんな会社の株の詰め合わせパックのようなもの)を買って、10年後に2倍の200万円になったとしましょう。

この場合、出た利益100万円(200万円ー100万円)が自分の手元に入るわけではなく、100万円 -(100万円×約20%)=約80万円が手元に入るってことです。

これをきくと、100万円のうちの20万円ならしょうがないかな~と思う人もいるかもしれませんが、20%はべらぼうな数字ですよ。

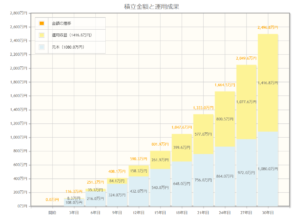

仮に毎月3万円を年利5%のインデックスファンドに投資した場合、30歳から60歳の30年間だと投資額1080万円に対して運用利益が1416.8万円になります。

総額なんと、2496.8万円

(ちなみに年利5%は、アメリカの伝統的な指数S&P500や全世界株式に投資し続ければ、十分狙える数字です)

この運用利益1416.8万円に税金がかかってしまうと、1416.8万円×20%=283.36万円です。

283万円も税金で引かれてしまうのは結構きついですよね。叙々苑何回いけるんだって話です(叙々苑行ったことないけど)

で、この20%の税金を払わなくてもいいよっていう国の制度が、今回お話しするNISA制度です。

NISA口座で売買する株や投資信託では、先ほど説明した約20%の税金はかからないのです!

つまり、NISA口座で先ほどと同じ条件で年利5%の投資信託を30年間運用した場合、運用利益1416.8万円をそのままもらえます◎

当然税金はなるべく払わない方が多く手元に残るので、基本的にはNISA口座で投資した方がセオリーということです。

新NISAって今までと何が違うの?

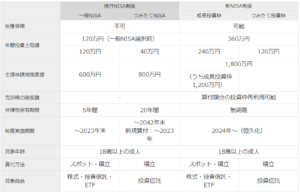

これまで述べたNISAですが、2024年からは大幅にパワーアップすることが決まっています!

まず現行のNISAと違うのは、投資限度額の拡大・投資期間が無期限に延長したということが大きな変化点です。

これまでは年間でNISA口座で投資できる額は、一般NISAで120万円、つみたてNISAで40万円まででしたが、それが360万円まで大幅拡大されました。

そして生涯投資可能額は、トータルで1800万円です!(そのうち、成長投資枠が1200万円)

期限についても、現行は2042年まででしたが恒久(永久)化します。

マネックス証券HPより引用

引用元:https://info.monex.co.jp/nisa/nisa2024/index.html

なので期限にも縛られずに上限まで積みたて続けられます◎

僕の投資戦略紹介

僕の2023年以降の投資戦略は以下の通り

ぼくの投資戦略

- 2023年は、これまで通りつみたてNISA3.3万円、特定口座1.7万円で引き続き積み立て投資

- 2024年以降、特定口座での積み立てストップ。iDecoは掛金額10000円⇒5000円に引き下げ

- 2024年からはつみたてNISA6万円を積み立て開始

順番に解説していこうと思います!

2023年はまだ制度変更ないので、現行の投資を継続。

特定口座分で現在1.7万円の分は、税金がかかるにしても投資に回せる分のお金は積み立てておこうと思います。

2024年以降、特定口座での積み立てストップ。iDecoは掛金額10000円⇒5000円に引き下げ

これまで述べた通り、特手口座で運用していた分1.7万円は積み立てストップして、その分はNISA口座で運用します。

iDecoは現在毎月10000円を掛け金にしていますが、つみたてNISAでの運用額を増やしたいので、下限の5000円に引き下げます。

2024年からはつみたてNISA6万円を積み立て開始

2番で特定口座及びiDecoで積み立てていた金額ぶんはNISA口座へ振り替えます!

投資対象としては、

毎月買うインデックスファンド

- eMaxis Slim米国株式(S&P500)に3万円

- eMaxis Slim全世界株式(オール・カントリー)に3万円

こちらの動画を参考にしてみてください!

優柔不断でどっちか一つに絞れないという理由でこちらの2本でいきます!

どちらも実績十分な指数をベンチマークにして運用しているので、15年以上の長期で見れば利回り5%は固いと目論んでおります。

これから始めるなら➤まずは口座開設から!

これからつみたてNISA始めたいという方は、まずは楽天証券かSBI証券で口座開設しましょう!

最初の設定までは少し面倒でも、設定してしまえばあとは放置するだけです◎

これからの日本は、給料は上がらないし老後は年金だけを頼りに生活していくには心もとないです。

老後資金を蓄えるために国が提供している制度は有効に使いましょう(^^)