こんなニュースが話題になってますね。

岸田首相の掲げる「資産所得倍増プラン」の柱である、NISA制度の恒久化と年間限度額拡大が注目されています。

今もうすでに「つみたてNISA始めたよ」とか「これからつみたてNISAは始めようと思っている」という方が一度は不安に思うのは、結局株とか投資って危ないんじゃないのかってことだと思います。

今回そんな不安に、つみたてNISAを5年ほど続けている僕が、結局つみたてNISAって大丈夫なのか、相場が下落した時はどのような心持ちでいればいいのか解説します。

僕のつみたてNISA遍歴

僕は社会人になった2018年、メガバンクで口座開設したとき、窓口のお姉さんから「つみたてNISAがおすすめですよ!」と言われてなんとなく始めてみました。

社会人になったし、少しは株とか投資とかしたほうがいいのかな~でも何十万円もつぎ込んで無くなったら嫌だな~と思い、とりあえず月1万円で開始。

ちなみに積み立てたのは「三井住友・DCつみたてNISA・全海外株インデックスファンド」

月1万円くらいならある程度リスクをとった運用をしてもまあ大丈夫っしょ、という軽い選択だったが、今になればこの選択はあながち間違いではなかったと思う。

そこから約3年ほど積み立て続け、リベ大の動画をガチで見始めたころから、証券口座は楽天証券にしようと決断しました。

そしたら調べてみたら別の証券口座に移すにはいったんいまの証券口座を解約しないといけないみたいで、10月ごろに解約しました。

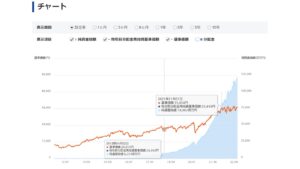

結果どのくらいに増えてたというと、+160000円の利益確定で引きだしました。確か元本は350,000円程度だったと思います。

当時2021年後半は米国株式市場が好景気なのもあり、ファンドのパフォーマンスも好調でしたね。

この時僕が思ったのは、「月1万円積み立てるだけでほったらかしにしてただけで160,000円も増えるってすげーな」ってことです。

しかもNISAで非課税なので、普通なら利益にかかる税金20%(160000×20%=32,000円)も無し!160,000円そのままもらえるのです。

まずは月1万円からでもいいので小額から初めてみるのおすすめ

まず、これからつみたてNISAを始める方は、月5,000円でも10,000円の小額から始めてみましょう。

人間は最初から大きなチャレンジをするのに抵抗を感じるものです。

つみたてNISAの年間限度額は40万円で、月33,333円が上限ですが、いきなりこの金額を毎月に株にぶっこむのは投資初心者には荷が重いです。僕もそうでした。

だからまずは自分の負担や抵抗を感じない額、これくらいならリスクをとってもいいだろうという額から始めてみましょう。

僕の場合も、先ほど書きましたが月10,000円の積み立てを約3年ほど続けた結果、150,000円の利益が出ました。銀行に貯金だけしてても、間違いなくここまで利息はもらえません。

つみたてNISA、というか積み立て投資の威力を知る。まずは小さな成功体験をしましょう。月5,000円や10,000円の積み立てを3年以上継続する。そして「これなら限度額いっぱいまで積み立てても大丈夫だな」と思ったら積立額を引き上げる。そんな感じが良いと思います。

暴落は必ず来る。淡々と買い続ければいつか利益が出る。

これから投資を始める人が思う最大の不安は、「株価の暴落が起きたら、積み立てたお金が無くなっちゃうんじゃないの?」ということです。

こちらについては、僕自身も投資を始めたときに思いましたが、暴落が起きた時の心構えをしっておくということです。

まずそもそも論ですが、なぜ国がつみたてNISAという制度を作って国民に推奨しているか考えてみましょう。

ざっくりいうと、「これから国は年金を国民にちゃんと払えなくなる(もしくは受給額が下がる)可能性が高いから、自分の年金や老後の資産は、自分の責任で用意しておいてね」

というメッセージがこめられています。(たぶんね)

そのために、国(金融庁)が厳選した優良ファンド(=株式や債券などの詰め合わせパックのようなもの)しか、つみたてNISAでは購入できない仕組みになっています。

つまりつみたてNISAで購入できる商品は、無駄に手数料が高いぼったくりの金融商品じゃないから、安心して買っていいってことですね。

ただ、いくら優良なファンドを買っているとはいえ、景気が悪くなれば当然株価は下がります。

そのときに「ああ~せっかく何十万円も積み立てたのに~やっぱりつみたてNISAなんてやるんじゃなかった~」と言って辞めちゃうのは、知識不足ゆえの失敗の原因です。

株価が下がったらするべきことはただ一つ。

気にせず淡々と積み立てるだけです。

市場経済というのは、上がることがあれば下がるし、下がることがあれば必ず上がりますし、それを繰り返して少しずつ成長していくものです。

だから少しくらい下がったところで気にする必要は無いです。むしろ株価が下がってるということは、ファンド一口分の価格が安いのでお得に購入出来てるしヨッシャー!と思うくらいでちょうどいいです。

現に僕もメガバンクで月1万円ずつ積み立ててる時も基準価額から20%近く下がっている時期は少なからずありました。

しかしそこで思ったのは、まあ今下がってても待ってればまた上がるし、取り崩すのもめんどくさいし、このまま静観しますか。

と放置してましたが、結果的にそれが正解だったことは後になってわかりました笑

覚えておいてほしいのは、暴落は必ず来るということです。暴落を想定の範囲内に入れておきましょう。

そしてその時が来たら、「いま安く買えてるし今後の株式相場の上昇が楽しみだなあ」ぐらいに余裕のスタンスで淡々と積みたて続けましょう(^^)

最適な証券口座、インデックスファンドを積み立てればあとは放置でOK

つみたてNISAの安全性、暴落が来た時の心構えさえ知っていれば、後は優良なファンドを手数料が低い証券口座会社で買うだけです。

以下の関連記事でも紹介していますが、初心者の方への僕のおすすめは「楽天証券」、そして積み立てるのは「eMaxis Slim 米国株式(S&P500)」「「eMaxis Slim 全世界株式」「eMAXIS Slim バランス(8資産均等型)」です。

まず楽天証券は、口座開設手数料無料、毎月積み立て額の0.5%分のポイントが付いてくる。買付手数料が業界最安。というメリットが多いです。

僕が以前つみたてNISAを契約していたメガバンクや銀行の窓口では、口座開設や買付手数料もかかり、この先何年もその手数料を払い続けるとなるとバカになりません。

つみたてNISA始めるならネット証券一択です。楽天証券とSBI証券どちらかが初心者にはおすすめですが、楽天経済圏にどっぷりハマっている僕のおすすめは楽天証券ですね。

このどちらかで口座を開設、上記のような優良なインデックスファンドの積み立て設定したら、正直あとはもう放置でもOKです。少しずつ、お金がお金を増やしてくれます。

まとめ

冒頭に書いた政府が進めている「つみたてNISA制度の恒久化・限度額拡大」もあり、これからつみたてNISAを始めようという人も多いでしょう。

今回は初心者の方が覚えておくべき心構えを書きましたが、数年、数十年先に、本当に「資産所得倍増」になるための基礎となるはずなので、一緒に頑張っていきましょう!!

最後まで読んでいただきありがとうございました!