つみたてNISAで対象になっているのは国が認めた優良なファンドばかり。

損が出てもそのままほったらかしでOK!

2024年から投資枠・期間が拡大化されるNISA制度。

不安・悩み

・既に始めている、もしくはこれから始めるけど、ファンドの評価額が下がっている、損が出てしまっている…

・このまま積み立ても大丈夫なのか不安

という疑問にお答えします!

大前提:つみたてNISA(新NISA含む)は、国が認めた優良なファンドのみが対象

まず、つみたてNISAで投資できる対象のファンドというのは、日本の金融庁が認めた優良なファンドでしかできないという点です。

どこの馬の骨かもわからない銘柄ばかり寄せ集めたり、手数料が異常に高いゴミファンドじゃないよっていうことです。

どのファンドも、ある程度の安全性が確保されているということです。金融庁のHPでも、以下のように書かれています。

参考

要は、手数料が低くて、信託報酬(ファンドを運用してくれる会社への報酬)も低くて、預けたお金がちゃんと運用に回されているか透明性も高い、良いファンドだけを厳選されています。

そもそもこのNISA制度を国が作った背景には、

政府の本音

給料はなかなか上げられないし、年金や老後の資金も国が全部確保できないよ!国民は、自分たちで責任もって老後の資産は準備してね!

という意図があります。

年金も高齢者の医療費もかさむ中で、国はもう国民の生活全部負担できないよってことですね。これは困った。

だから国としては、

「優良な投資商品を選んであげたし、しかも儲かった分は税金取らないよ」という超VIP待遇を国民に用意しているということです。

あとは、やるかやらないかは国民次第。

その中でも

言い方を変えれば、この国がバックアップしているNISA制度を100%使えれば、老後2000万円問題も解決できます◎

ドルコルト平均法についてざっくり解説!

むしろ下がっているときの方が、安く買えている!

ここで大事なことですが、評価額が下がっていることはむしろ安く買えてるってことです。

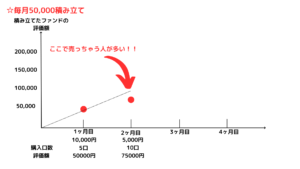

定額で毎月5万円買うとしましょう

例えばつみたて対象のファンドの1口当たりの評価額が、1月時点では10,000円の場合、1月は5口買います。

これが2月になったら評価額が5,000円に下がった場合、1月時点に購入した50,000円分のファンドは25,000円になっていますよね。そして2月で購入した50,000円(10口)を足して、評価額75,000円

「え、せっかく100,000円も買ったのに評価額75,000円になったじゃん…つみたてNISAクソだな…」

と、もしかしたら思ってしまうかもしれません。

確かに、せっかく先月買った10口分の評価は下がってしまいました。これだけ見たら。

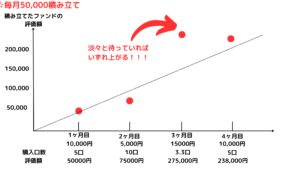

では3月になって株価が急騰。一口15,000円に上がった場合。

この時、2月時点で買った15口分は15×15,000=225,000になるのです。しかも3月購入分足して275,000円

株価が下がったときに一口分を安く買えたぶん、株価が上がったときは先月の倍以上に増えるということです。

もちろんここで挙げたのは極端な例なので、株価が50%も一気に上がったり下がることは滅多にありません。

結論伝えたいのは、少しぐらい下がっても気にすることはないということです。良いファンドを購入していればいずれ株価は上がります。

でも下がったままその後に株価が上がってくる保証はないんじゃない?

ここで疑問は、一時的に下がってもその後に株価が戻る保証はあるのか?

確かに下がった株価がその後絶対に上がるかなんて誰もわかりません。ただ、これまでの過去の成績から、S&P500指数や全世界株式のように投資銘柄が広く分散されたファンドでは15年以上の長期前提であればほぼ負けることはないという統計があります。

こちらは、S&P500の100年チャートです。

超長期で見ると、綺麗な右肩上がりですね笑

この100年の中では、

世界恐慌

第二次世界大戦

ブラックマンデー

ITバブル崩壊

リーマンショック

コロナショック

と、世界は様々な経済危機に見舞われています。

この100年の中では、S&P500指数が30%以上下落したいわゆる「暴落」が8回あります。

それでも過去の統計かでみると数年後には回復し、マクロの視点で見れば綺麗な右肩上がりを実現しています。

見てください。S&P500指数の美しい右肩上がり。

つみたて投資においても、S&P500指数に連動するようなインデックスファンドや、全世界株式のような広く分散されたファンドで積み立てるのがおすすめです。

まとめ

今回は今話題のつみたてNISAで、株価が下がっても大丈夫なの?

という疑問にドルコスト平均法を解説してお答えしました!

つみたてNISAの中でも、

S&P500指数に連動するようなインデックスファンド

全世界株式のような広く分散されて世界全体に投資するインデックスファンド

これらの優良ファンドに投資しているのであれば、一度積み立て設定したらあとは放置でOK!

コツコツ積み立てていきましょう!