この記事はこんな方におすすめ

- これから同棲を始めるけど、貯金が足りないんじゃないか不安

- 同棲・結婚したらお互い毎月いくら貯金すればいいか知りたい

こんにちは!akihiro(@akkyblog0111)です。

これから同棲・結婚するとなったら、大事なのがお金の問題

同棲するにはどれくらいお金が必要か、毎月いくら貯金すればいいか、目安が知りたいですよね。

今回の記事では、

結論:貯金は給料の15%を目安に貯めよう

ってことを説明していきます!

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査]令和元年」によると、

金融資産をもつ20代の預貯金(運用または将来の備え)は、133万円

とのことです。

引用:https://www.bk.mufg.jp/column/events/newlife/0017.html

こちらの統計結果によれば、平均貯金額を貯めるには、手取りの15%を貯めましょう!

例えば手取り20万円の場合は30,000円、手取り25万円の場合は37,500円となります。こうしてみると決して無理な数字ではないですね◎

20後半以降は、結婚や子供の養育費といった出費が多くなっていくので、早いうちから少しずつ貯めていきましょう!

そもそもどうすれば確実に15%貯めれる?

毎月手取りの15%を貯蓄に回すことで、どれくらい貯まるのか計算してみましょう

経てば手取り20万円の場合、15%貯蓄で年間36万円です。ボーナスが2か月分×年2回と仮定したら、40万円×2×15%=12万円、足して年間48万円となります

5年も経てば、240万円貯まってることになります。

20代(20~29歳)の平均貯蓄額は119万円なので、平均的なサラリーマンで15%確実に貯蓄できれば平均以上の貯蓄ができそうです。

確実に貯めるには天引き貯金がおすすめ

ただ15%貯蓄しろ!といっても、なかなかやっぱり貯められないという方もいると思います。

・預金口座を別にする

・会社の財形貯蓄を活用

サラリーマンの方であれば、会社の財形貯蓄制度を活用するのもおすすめです。

財形貯蓄制度は会社が従業員に「将来に備えてお金貯めておこうね!」と支援する制度です。

メリットとしては、

・毎月の給料から自動的に天引きされます

⇒手元にお金があるとついつい使ってしまう人や、預金口座に毎月お金を移動するのが面倒な人はおすすめです。

僕も転職する前の会社では、一般財形貯蓄で給料から毎月5万円を天引きしていました◎

その時はまだ株や投資の方にお金を回すのが不安があって貯蓄だけでしたが、最終的に会社を辞める時には200万円ほど貯まっていました。現在はこちらを種銭として投資資金にしています。

財形貯蓄は自動的に天引きされるので、実際手元に入るお金だけからやりくりしよう!という意識がつきます。

しかも財形貯蓄制度を利用していれば、7年ごとに「財形一時給付金」という形で給付金が支給されます。

貯金の代わりにつみたてNISAもおすすめ

つみたてNISAって何?

まずNISAとは、

小額投資非課税制度(Nippon Individual Savings Account)

の略です。

まず前提として、株や投資信託を買って儲かった分の利益に対して、約20%の税金がかかります。

それがNISA口座を使うと、本来かかるはずの税金約20%が免除されるのです。

とってもお得な税制優遇制度ってことですね◎

つみたてNISAは、NISA口座という税金がかからない口座で、毎月定額で投資信託(株の詰め合わせパックのようなもの)を買う投資方法です。

なぜこのつみたてNISAが世間でこんなにおすすめされているかというと

NISAのすごさポイント

・税金がかからないので、手元にお金が多く残る

・老後や将来の資産形成にはぴったりな手法

だからです。

という意見もあると思います。

確かに中身は株なので、株価が変動すれば自分が投資した額(元本)に対して下がって元本割れ(損をしてしまう)してしまうことは普通にあり得ます。

ただこれまでの何十年もの実績から言えば、リスク分散された優良なインデックスファンドであれば、下がってもその後に株価が回復して徐々に右肩上がりになっていきます。

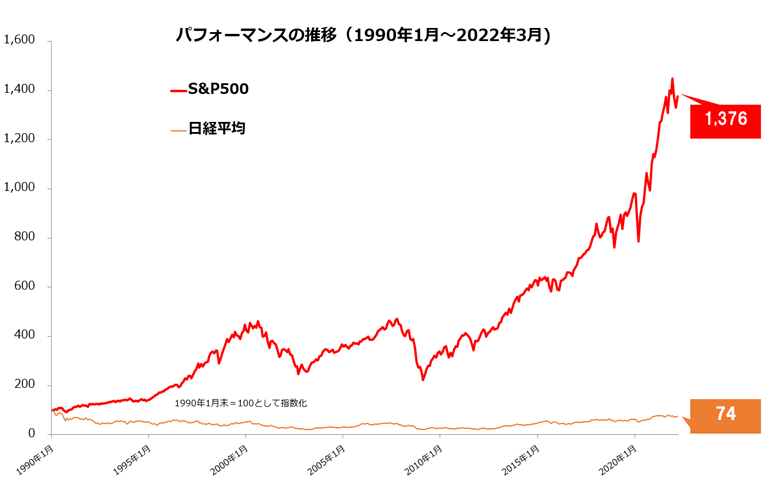

こちらはつみたてNISAの2022年一番人気ファンド「eMAXIS Slim 全米株式(S&P500)」の株価チャート

このとおり、美しい右肩上がりを描いています。

つみたてNISAの投資対象は金融庁が厳選したものしかないので、15年以上の長期で投資すればほぼ確実にプラスになります。

-

-

参考【投資】つみたてNISAこれから始めるならこのファンド!理由も含めて解説します

続きを見る

-

-

参考【投資】株価下がっても、つみたてNISA続けて大丈夫?OKな理由とドルコスト平均法を解説

続きを見る

楽天証券orSBI証券がおすすめ

今からつみたてNISAを始めるのであれば、証券口座は楽天証券かSBI証券をおすすめします◎

こちらの2つの証券会社のメリットとしては

ポイント

・取引手数料が業界最安クラス

・取り扱い投資信託本数業界最多クラス

・毎月の積み立てにより、楽天証券では楽天ポイント、SBI証券ではPontaポイント・Tポイントなどのポイントが貯まる

メガバンクなどの銀行窓口や、他の店舗型の証券口座の場合は取引手数料が割高になってしまうので、口座開設するならネット証券一択でしょう。

楽天証券とSBI証券どちらがいいの?という疑問に関しては、こちらのサイトで比較されているのでご参考にしてください◎

ぼく的には、

・楽天市場、楽天トラベル、楽天モバイルなどの楽天経済圏をがっつり活用している→楽天証券

・楽天サービスにこだわりがない人全員→SBI証券

という感じでOKだと思っています。

【経験談】僕たち夫婦はこんな感じです

最後に、参考に僕と奥さんの貯蓄を紹介します。

僕は非上場企業サラリーマン、毎月手取り約20万円(残業代別)です。

つみたてNISA3.3万円含む投資信託5万円とiDeco1万円の、計6万円を積み立てています。

これは手取り20万円の場合で考えると、かなりリスクとってつぎ込んでいる方だと思います(真似しないでください笑)

ただ10年とか20年とかの長い目で見れば、つみたてNISAを限界まで活用してコツコツ積み立てれば、相当の資産額になるはずです。

2024年からは新NISA制度も始まり

しっかり勉強して、相場が上がったときも下がったときも淡々と積み立てる人にはかなりおススメです。

奥さんの方は、3,000円を天引き貯金用の口座に入れて、2,000円をつみたてNISAで積み立てています。

と思うかもですが、年利5%で30年運用した場合、元本72万円に対して運用利益94.5万円の合計166.5万円にもなります。

月2000円でもコツコツ積み立てればこの金額に十分なりうるのです。大事なのはとにかく小額からでも始めること。

まとめ

ということで、

彼女と同じく、資産形成に関する知識がほぼない方は

と思って手を付けない人って多いと思うんですよね。

しかし実際は政府が勧めているしっかりとした優遇制度だし、月1,000円の小額からでも始められます。

これから同棲・結婚を控えたカップルにつきまとうお金の不安は、少なからず解消してくれるはずです◎